电商巨头的好日子到头了?

近几年,阿里、京东、拼多多等电商巨头作为“核心资产”,被国内外资金一路“买买买”。然而自去年10月以来,这批公司股价相继见顶,如今股价几乎腰斩。有网友调侃,今年618,打折最狠的可能不是你网购的商品,而是电商巨头们的股价。风光无限的电商巨头们,到底怎么了?

作者 | 李鑫

编辑 | 刘杨

本轮中概股暴跌,大概会让很多人意识到,高波动才是金融市场永恒的特征,没有只涨不跌的股票。

教育板块不必多说,原来牛股遍地,今年在多重因素共振下暴跌。然而很多人可能没注意,浓眉大眼的电商巨头们股价跌幅也不小,平均跌幅接近腰斩。有网友调侃,今年618,打折最狠的可能不是你网购的商品,而是电商巨头们的股价。

如果只是反垄断,电商板块里应该阿里一家公司跌,但从各公司见顶时间点计算,阿里、京东均跌超40%,曾经股价无比坚挺的拼多多,更是跌了近60%,市值跌到了1000亿美元附近。

过去几年,电商股一直是全球投资机构扎堆配置的重要标的,如今却被不少机构减持。

电商平台都怎么了?到底是行业出问题了真跌,还是市场的非理性波动?

增速放缓成了“新常态”

“增长是解决一切问题的办法”,这是很多经济学家口中常念叨的。因为只有实现增长,才能够为今后的很多问题提供解决的时间以及思路。

强生公司前执行总裁拉尔夫·拉森也说过:“增长就像纯净的氧气,是解决一切企业问题的入口。”

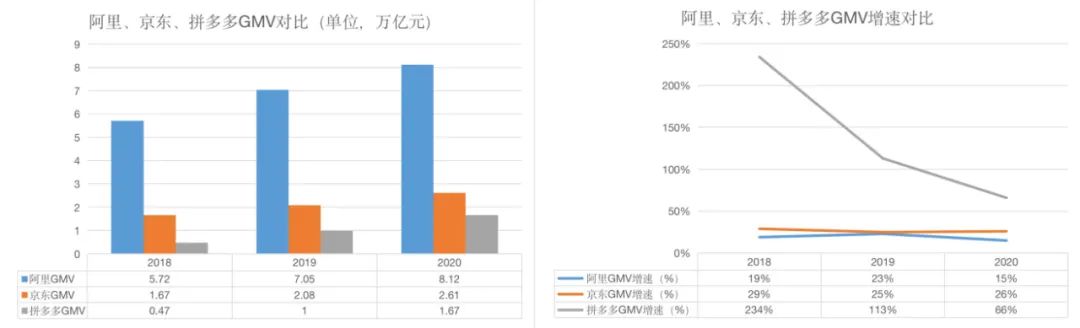

不过从经营数据来看, 虽然三大电商平台商品交易总额(GMV)仍在增长,但增速已经放缓。

最典型的是拼多多,GMV增速已经从过去的200%+以上跌到66%。阿里2020年GMV增速约为15%,刚刚跑赢大盘。根据国家统计局数据,2020年全年实物商品网上零售额9.76万亿元,增长14.8%。

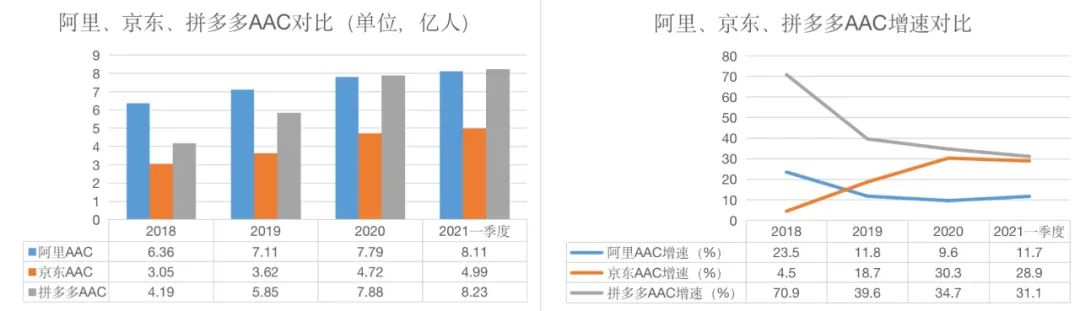

为什么GMV增速会下滑?核心来自驱动GMV变化的两个核心变量:年活跃买家数(AAC)、年人均消费金额(ARPU)。

2018年以来,阿里和拼多多年活跃买家增速总体放缓,阿里由于基数庞大,2020年AAC增速(%)曾跌入个位数,拼多多AAC增速则从70%多跌入31%。京东2018年以来总体增速呈现提升,今年一季度增速略有放缓。

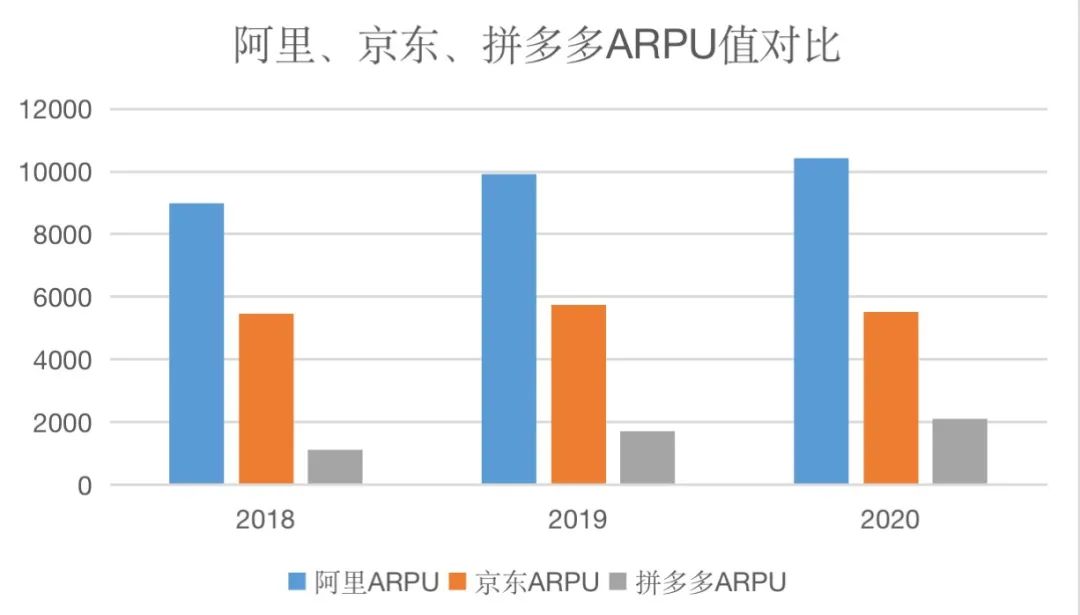

从年人均消费金额来看,近三年,三家平台几乎无明显增长。京东2020年ARPU值还略有下滑。

以上现象显现的背后,是网购用户增长接近饱和。

根据 QuestMobile数据,中国手机上网用户规模,已经从直线增长进入阶段性波动增长阶段,增长几乎见顶。

此外,截至2020年年底,国内网购用户规模已经达到7.82亿,这一数据已经占全国总人口的六成、网民总数的八成,增速同样面临放缓。

不过, GMV增速放缓不是世界末日,如果行业整体还有增长空间,中低速增长也并非不能接受。

电商行业正是面临这种情况。

根据国家统计局数据,截至今年5月,中国实物商品线上渗透率只有23.9%,如果排除石油汽车香烟等品类,2020年中国实际线上渗透率也不过30.7%。

渗透率是个关键指标,它指的是商品现有需求量和商品潜在需求量的比值,而20%出头的渗透率往往表明行业仍有发展机会。

客服咨询

客服咨询